INMINENTE APERTURA DE LA CONVOCATORIA DEL NUEVO PROGRAMA DE IMPULSO DE LA CADENA DE VALOR INDUSTRIAL (CVI 2025) DE SEPIDES

La apertura de la convocatoria será el 29 de enero hasta el 11 de febrero

Desde IMPULSO nos complace informales de que la Sociedad Estatal de Promoción Industrial y Desarrollo Empresarial Entidad Pública Empresarial (SEPIDES) abrirá de forma inminente la convocatoria del Programa de impulso de la cadena de valor industrial (CVI 2025).

Este programa se ha creado para dar continuidad a las anteriores líneas de apoyo a la industria de IDI y ACTIVA Financiación, integrando ambas líneas en un único marco de actuación, y tiene como objetivo impulsar la competitividad del sector industrial a través de la innovación, la sostenibilidad y la digitalización de las entidades que lo componen.

Se cuenta para esta convocatoria con una partida presupuestaria total de 140 millones de €.

A continuación, les resumimos las principales características de estas ayudas:

BENEFICIARIOS

Todas las sociedades mercantiles con personalidad jurídica propia, independientemente de su tamaño, constituidas en España y que desarrollen actividad industrial (divisiones 7, 8 10 a 32 y 38.2 de la CNAE 2025, así como actividades complementarias a la producción industrial y actividades de servicios a la industria, al menos durante un periodo de tres años contados hasta la fecha de fin de plazo de solicitud, o bien los accionistas o el equipo directivo acreditan experiencia de al menos tres años en dicha actividad a nivel de producción industrial comparable, o bien a nivel de planta piloto o a escala experimental y haya efectuado al menos un depósito de cuentas anuales en el Registro Mercantil, refrendado por el correspondiente justificante de depósito).

Las sociedades mercantiles estatales, no podrán ser consideradas como PYME y, por tanto, quedarán excluidas de participar en proyectos de innovación en materia de procesos y en proyectos de innovación en materia de organización dentro de la Línea de investigación, desarrollo e innovación, así como de la Línea de inversión en PYME I+D+i y Digitalización.

NOTA: la entidad no debió de haber llevado a cabo una reubicación del establecimiento en el que se realizará la inversión objeto de la ayuda en los 2 años anteriores a la solicitud y debe comprometerse a no realizarla durante un período de 2 años tras haberse completado la inversión.

TIPOS DE PROYECTO

Proyectos de impulso a la cadena de valor del sector industrial (CVI 2025) que se enmarquen en alguna de las siguientes líneas de actuación y tipo de proyecto (artículo 6):

1- LÍNEA DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN:

-

- Proyectos de investigación industrial: encaminados a adquirir nuevos conocimientos y aptitudes para desarrollar nuevos productos, procesos o servicios, o a lograr una mejora significativa de los productos, procesos o servicios existentes (creación de componentes de sistemas complejos, construcción de prototipos en entorno de laboratorio o con interfaces simuladas, líneas piloto…).

- Proyectos de desarrollo experimental: adquisición, combinación, configuración y utilización de conocimientos y capacidades científicos, tecnológicos, empresariales y de otros tipos existentes con el objetivo de desarrollar productos, procesos o servicios nuevos o mejorados (creación de prototipos, la demostración, la realización piloto, el ensayo y la validación de productos, procesos o servicios nuevos o mejorados en entornos representativos de condiciones reales; prototipos o proyectos piloto que puedan utilizarse comercialmente…).

- Proyectos de innovación en materia de organización: nuevo método organizativo a nivel de la empresa (a nivel de grupo en el sector industrial dado en el Espacio Económico Europeo), la organización del centro de trabajo o las relaciones exteriores, por ejemplo, mediante el uso de tecnologías digitales novedosas o innovadoras.

Excluidos: cambios basados en métodos organizativos ya empleados, cambios en la estrategia de gestión, fusiones y adquisiciones, abandono de un proceso, mera sustitución o ampliación de capital, cambios derivados exclusivamente de variaciones del precio de los factores, producción personalizada, adaptación a los usos locales, cambios periódicos de carácter estacional u otros cambios cíclicos y comercio de productos nuevos o significativamente mejorados.

-

- Proyectos de innovación en materia de procesos: método de producción o suministro nuevo o significativamente mejorado a nivel de la empresa (a nivel de grupo en el sector industrial dado en el EEE), por ejemplo, mediante la utilización de tecnologías o soluciones digitales novedosas o innovadoras. Excluidos: cambios o mejoras de importancia menor, aumentos de las capacidades de producción o servicio mediante la introducción de sistemas de fabricación o logística muy similares a los ya utilizados, abandono de un proceso, mera sustitución o ampliación de capital, cambios exclusivamente derivados de variaciones del precio de los factores, producción personalizada, adaptación a los usos locales, cambios periódicos de carácter estacional u otros cambios cíclicos y el comercio de productos nuevos o significativamente mejorados.

2 – LÍNEA DE INNOVACIÓN EN SOSTENIBILIDAD Y EFICIENCIA ENERGÉTICA:

-

- Inversiones con carácter innovador destinadas a la protección del medio ambiente: que permitan incrementar el nivel de protección del medio ambiente derivado de sus actividades superando las normas de la UE (independientemente de la existencia de normas nacionales obligatorias más estrictas); o que permitan incrementar el nivel de protección del medio ambiente derivado de sus actividades en ausencia de normas de la UE.

- Inversiones con carácter innovador en medidas de ahorro energético o energías renovables: destinadas a mejoras que permitan lograr un nivel más elevado de eficiencia energética en los procesos de producción o sustitución de fuentes de energía fósil por renovable.

Excluidas las inversiones destinadas a realizar una adecuación a normas de la Unión ya adoptadas, hayan o no entrado en vigor.

3 – LÍNEA DE INVERSIÓN PYME I+D+I Y DIGITALIZACIÓN:

-

- Proyectos realizados exclusivamente por PYMES destinados a la inversión en activos materiales e inmateriales relacionados con la transformación innovadora y sostenible del proceso productivo o de la prestación del servicio o servicios afectados por la inversión en el establecimiento de las implementaciones producidas en el ámbito de la transformación digital de la empresa. Para:

- Creación de un nuevo establecimiento.

- Ampliación de un establecimiento existente.

- Diversificación de la producción de un establecimiento en nuevos productos adicionales.

- Cambio esencial en el proceso general de producción de un establecimiento existente.

- Proyectos realizados exclusivamente por PYMES destinados a la inversión en activos materiales e inmateriales relacionados con la transformación innovadora y sostenible del proceso productivo o de la prestación del servicio o servicios afectados por la inversión en el establecimiento de las implementaciones producidas en el ámbito de la transformación digital de la empresa. Para:

REQUISITOS DE LOS PROYECTOS

- El ámbito de aplicación es todo el territorio nacional siempre que las actuaciones se desarrollen en un único establecimiento industrial.

- Los proyectos financiables deben estar destinados a aplicarse en la cadena de valor de la industria manufacturera y estar adaptados a una de las prioridades temáticas determinadas a continuación:

- Soluciones productivas sostenibles: proyectos orientados a la investigación, desarrollo o innovación de procesos o productos, así como a su implementación o fabricación, que supongan la optimización de los recursos o del consumo energético, la reducción de residuos o emisiones contaminantes o el diseño de productos con mayor vida útil, reciclados o con mayor capacidad de reciclaje, pudiendo coadyuvar a la reducción y prevención de dependencias estratégicas y a la mejora de la resiliencia, con el objetivo final de lograr una mayor autonomía estratégica industrial. También incluye aquellos proyectos que contemplen la incorporación de tecnologías que favorezcan la utilización de fuentes de energía renovable o la reducción de la huella de carbono, contribuyendo así a mitigar el impacto ambiental de la industria. Por último, se incluyen en esta prioridad aquellos proyectos cuyo objetivo se centre en la investigación, desarrollo o aprovechamiento de materiales avanzados, ya sean de base biológica o sintéticos, que coadyuven a la sostenibilidad medioambiental o energética.

- Soluciones de digitalización orientadas a la sostenibilidad: proyectos que impulsan la transformación digital de las empresas mediante tecnologías avanzadas como IA, robótica, realidad virtual o aumentada, simulación industrial o el tratamiento de datos, entre otras soluciones digitales. Estas soluciones deberán promover la eficiencia energética o la sostenibilidad ambiental de los procesos productivos.

- DURACIÓN: El plazo de ejecución de las actuaciones será de 36 meses a partir del día siguiente de la fecha de la resolución de la concesión.

- Presupuesto financiable mínimo: en función de la línea y la prioridad temática en la que se incardina y el tipo de entidad solicitante:

1.- LÍNEA DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN

| Prioridad temática | Tamaño empresa | Presupuesto financiable mínimo (€) |

| 1.- Soluciones productivas sostenibles | No pyme | 1.000.000 |

| Pyme | 500.000 | |

| 2.- Soluciones de digitalización orientadas a la sostenibilidad | No pyme | 500.000 |

| Pyme | 250.000 |

2.- Línea de Innovación en Sostenibilidad y Eficiencia Energética

| Prioridad temática | Tamaño empresa | Presupuesto financiable mínimo (€) |

| 1.- Soluciones productivas sostenibles | No pyme | 5.000.000 |

| Pyme | 1.000.000 | |

| 2.- Soluciones de digitalización orientadas a la sostenibilidad | No pyme | 500.000 |

| Pyme | 250.000 |

3.- Línea de inversión PYME I+D+i y Digitalización

| Prioridad temática | Presupuesto financiable mínimo (€) |

| 1.- Soluciones productivas sostenibles | 250.000 |

| 2.- Soluciones de digitalización orientadas a la sostenibilidad | 150.000 |

- El presupuesto financiable deberá ser igual o superior al 60% del presupuesto presentado. En caso contrario, el proyecto será considerado no financiable.

- Para proyectos de investigación industrial y desarrollo experimental, será necesario aportar un informe de calificación de las actividades del proyecto emitido por una entidad de certificación acreditada por la Entidad Nacional de Acreditación (ENAC), o entidad equivalente de otro Estado Miembro de la Unión Europea, firmado electrónicamente por dicha entidad de certificación. El informe determinará la naturaleza tecnológica de las actividades del proyecto y deberá incluir la identificación (nombre, apellidos y entidad en la que trabaja) del experto técnico evaluador que cuenta con los conocimientos específicos en las actividades objeto del proyecto.

- En el caso de PYMES, en defecto de este informe o de su firma electrónica por parte de la entidad emisora, el proyecto será calificado a efectos de determinación de la intensidad de ayuda aplicable como de innovación.

- En el caso de NO PYMES, en defecto de este informe o de su firma electrónica por parte de la entidad emisora, el proyecto será considerado no elegible.

- Para las instalaciones afectadas por el régimen de comercio de derechos de emisión de gases de efecto invernadero, informe de emisiones del último período disponible verificado por entidad acreditada, firmado electrónicamente por la entidad emisora.

CONCEPTOS FINANCIABLES

1.- LÍNEA DE INVESTIGACIÓN, DESARROLLO E INNOVACIÓN

- Costes de personal: Costes del personal investigador, técnico o auxiliar incluidos en los grupos de cotización a la Seguridad Social 1, 2 o 3, personal autónomo socio de la empresa y personal autónomo económicamente dependiente, en la medida en que estén dedicados al proyecto o actividad pertinente, siempre y cuando las funciones imputadas en el proyecto se correspondan indubitadamente con el perfil profesional correspondiente. (Coste horario individual máximo y Coste horario medio del proyecto se determinarán en la convocatoria).

Se confeccionarán partes horarios firmados electrónicamente por los empleados. En el caso de que se trate de personal autónomo socio de la empresa o económicamente dependiente, deberán aportarse facturas en las que se reflejen las horas efectivamente imputadas. En los partes se describirán las horas de dedicación de la jornada laboral de dicho personal a la actividad subvencionada, así como a otras actividades que realicen, financiadas o no.

- Costes de instrumental y material: Gastos de amortización de instrumental y material en la medida y durante el período en que se utilicen para el proyecto. En caso de que no se utilicen en toda su vida útil para el proyecto, únicamente se considerarán subvencionables los costes de amortización correspondientes a la duración del proyecto. Para ser financiables, los costes de instrumental y material inventariable deberán ir asociados a un proyecto en cuyo presupuesto financiable se incluyan otras partidas de las indicadas en este apartado. (Máximo el 60% del presupuesto financiable).

En el caso del material fungible, se aceptará si puede relacionarse directamente con alguna de las actividades del proyecto y se describen adecuadamente en la solicitud (coste máximo del material fungible: 10 % del presupuesto financiable, hasta 2.000.000 €).

- Costes de investigación contractual, conocimientos técnicos y patentes adquiridos u obtenidos por licencia de fuentes externas destinados de manera exclusiva al proyecto: Aquellos que implican la adquisición de derechos sobre patentes, modelos de utilidad, know-how y documentación técnica necesarios para la ejecución del proyecto. Excluidos: servicios externos de consultoría, asistencia técnica o trabajos que no impliquen transferencia de propiedad intelectual o conocimientos técnicos, así como las licencias de software (que sí serán financiables en la partida de costes de instrumental y material).

El diseño externo de prototipos se considerará en esta categoría solo si implica adquisición o licencia de conocimientos técnicos o patentes.

- Costes de consultoría y servicios equivalentes destinados exclusivamente a proyectos de investigación industrial o desarrollo experimental: Aquellos costes derivados de servicios externos de consultoría, asistencia técnica y servicios profesionales, incluidos los servicios de ensayo, análisis, validación, asesoramiento tecnológico y diseño externo sin transferencia de conocimientos técnicos. Excluidos: costes derivados de servicios de consultoría relacionados con la gestión administrativa, financiera o de la propia ayuda; los servicios de consultoría de metodologías organizativas, recursos humanos, formación, marketing u otras consultorías ajenas a actividades directamente relacionadas con la I+D.

- Gastos generales: Aquellos que forman parte de los gastos del proyecto en I+D+i, pero que por su naturaleza no se pueden imputar de forma directa por no poder individualizarse (ej: consumo eléctrico o de teléfono). Para su cálculo se aplicará un porcentaje del 15% sobre los costes de personal válidamente justificados, sin necesidad de aportar justificantes de gasto.

2.- LÍNEA DE INNOVACIÓN EN SOSTENIBILIDAD Y EFICIENCIA ENERGÉTICA

- Aparatos y equipos de producción: Adquisición de activos fijos materiales vinculados a la producción y a los objetivos del proyecto (mínimo 20% del presupuesto financiable). Excluidos: elementos de transporte exterior.

Los costes imputados en esta partida serán subvencionables siempre que se trate de costes de inversión adicionales necesarios para ir más allá de las normas de la Unión aplicables para incrementar el nivel de protección medioambiental relacionado con el proceso de producción o en ausencia de normas de la Unión, o bien para lograr un nivel más elevado de eficiencia energética del proceso productivo.

Los costes subvencionables serán los costes adicionales de inversión determinados comparando los costes de la inversión con los de una hipótesis de contraste sin ayuda, de la siguiente manera: cuando la hipótesis de contraste consista en realizar una inversión menos respetuosa con el medio ambiente o de menor eficiencia energética (pero cumpla las normas de la Unión Europea) que corresponda a la práctica comercial normal en el sector o para la actividad de que se trate, los costes subvencionables serán la diferencia entre los costes de la inversión para la que se concede la ayuda estatal y los costes de la inversión menos respetuosa con el medio ambiente o menos eficiente energéticamente.

Cuando se presente hipótesis de contraste, para ser aceptado el gasto correspondiente, deberá estar sustentado mediante la presentación de, al menos, una oferta comercial de un tercero no vinculado con el solicitante correspondiente a la hipotética alternativa; o referencias a estudios o informes de terceros independientes firmados electrónicamente por el emisor que permitan realizar la comparación entre las alternativas planteadas.

Cuando la inversión para la que se concede la ayuda estatal consista en la instalación de un componente adicional, dedicado expresamente a la protección del medio ambiente, a una instalación ya existente, para la que no existe una inversión contrafactual menos respetuosa con el medio ambiente, los costes subvencionables serán los costes totales de la inversión.

Para todas las inversiones de esta partida será necesario aportar una hipótesis de contraste para que sea aceptado el concepto de gasto, excepto para las que cumplan los requisitos del párrafo anterior.

- Edificación e instalaciones: Construcción, ampliación o adecuación de naves industriales existentes, así como de sus instalaciones y equipos no vinculados directamente al proceso productivo. Se podrán incluir en esta partida las inversiones correspondientes a líneas de generación de energía eléctrica procedente de fuentes renovables que los productores industriales implanten en sus instalaciones para su autoconsumo y que sólo podrán consistir en instalaciones de generación de electricidad renovable con tecnología fotovoltaica y/o eólica. (Máximo el 50% del presupuesto financiable).

En el caso de instalaciones de generación de electricidad renovable con tecnología fotovoltaica y/o eólica destinadas al autoconsumo, el presupuesto financiable se limitará en función de la potencia instalada hasta un máximo de 5 MW y de conformidad con los siguientes costes unitarios:

- Activos inmateriales: Vinculados a la transferencia de tecnología mediante la adquisición de derechos de patentes, licencias, «know-how» o conocimientos técnicos no patentados y deberán:

- utilizarse exclusivamente en la instalación de producción

- ser amortizables

- adquirirse en condiciones de mercado a terceros no relacionados con el comprador

- incluirse en los activos de la empresa beneficiaria

- permanecer asociados al proyecto para el que se concede la ayuda durante al menos tres añ

Excluida: cualquier forma de consultoría asociada a la gestión y tramitación de la ayuda solicitada.

- Colaboraciones externas: Necesarias para el diseño y/o rediseño de procesos directamente vinculados con las inversiones dedicadas a la protección del medio ambiente o al incremento del nivel de eficiencia energética.

Excluida: cualquier forma de ingeniería civil o consultoría asociada a la gestión y tramitación de la financiación solicitada.

3.- LÍNEA DE INVERSIÓN PYME I+D+I Y DIGITALIZACIÓN

- Aparatos y equipos de producción: Adquisición de activos fijos materiales vinculados a la producción y a los objetivos del proyecto, así como la adquisición de infraestructura hardware que no estén directamente vinculada con la producción, pero que resulte indubitadamente necesaria para el proyecto.

Excluidos: elementos de transporte exterior.

- Activos inmateriales: vinculados a la transferencia de tecnología mediante la adquisición de derechos de patentes, licencias, conocimientos técnicos u otra propiedad intelectual y deberán:

- utilizarse exclusivamente en la instalación de producción

- ser amortizables

- adquirirse en condiciones de mercado a terceros no relacionados con el comprador

- incluirse en los activos de la empresa beneficiaria

- permanecer asociados al proyecto para el que se concede la ayuda durante al menos tres añ

Excluida: cualquier forma de consultoría asociada a la gestión y tramitación de la ayuda solicitada.

- Edificación e instalaciones: Construcción, ampliación o adecuación de naves industriales, así como de sus instalaciones que sean estrictamente necesarias para los objetivos del proyecto. (Máximo el 50% del presupuesto financiable).

Reglas aplicables a los conceptos financiables:

- No serán financiables las agrupaciones de conceptos. Los conceptos deberán de detallarse individualmente tanto en la memoria y en cuestionario.

- El equipamiento físico deberá ir provisto del correspondiente marcado CE o declaración de conformidad y número de serie.

- Activos fijos de segunda mano: no serán financiables.

- Para los gastos de colaboraciones externas, consultoría o ingeniería, no se podrán fraccionar las tareas que realice un mismo proveedor.

- Operaciones con personas o entidades vinculadas: sólo serán admisibles aquellas inversiones que cuenten con autorización expresa por parte del órgano concedente y se realicen de acuerdo con las condiciones normales de mercado.

- Cuando el importe del gasto supere las cuantías que se establezcan en cada momento en el artículo 31.3 de la Ley 38/2003, de 17 de noviembre, se deberá aportar como mínimo tres ofertas de diferentes proveedores con carácter previo a la contracción del compromiso.

- Podrán subcontratarse las actuaciones objeto de las ayudas, hasta el 90% de la actividad subvencionada, de conformidad con el artículo 29 de la Ley 38/2003, de 17 de noviembre. Cuando la actividad concertada con terceros exceda del 20% del importe de la subvención y dicho importe sea superior a 60.000 €, el contrato que articule la subcontratación se celebrará por escrito. y deberá autorizarse previamente por la entidad concedente.

- Los costes relativos al arrendamiento de activos materiales solo podrán tenerse en cuenta en el caso de aparatos y equipos de producción si el arrendamiento financiero incluye la obligación de que la entidad beneficiaria de la ayuda adquiera el activo al término del contrato de dicho arrendamiento.

- Para garantizar el cumplimiento del principio DNSH para los gastos financiables en las categorías de Obra civil y Edificación e instalaciones, la actuación apoyará el objetivo europeo de garantizar que, al menos, el 70 % (en peso) de los residuos de construcción y demolición no peligrosos (excluyendo el material natural mencionado en la categoría 17 05 04 en la Lista europea de residuos establecida por la Decisión 2000/532/EC) generados en el sitio de construcción está preparado para su reutilización, reciclaje y recuperación de otros materiales, incluidas las operaciones de relleno utilizando residuos para sustituir otros materiales, de acuerdo con la jerarquía de residuos y el Protocolo de gestión de residuos de construcción y demolición de la UE. Los operadores limitarán la generación de residuos en procesos relacionados con la construcción y demolición, de conformidad con el Protocolo de gestión de residuos de construcción y demolición de la UE y teniendo en cuenta las mejores técnicas disponibles y utilizando la demolición selectiva para permitir la eliminación y manipulación segura de sustancias peligrosas y facilitar la reutilización y el reciclaje de alta calidad mediante la eliminación selectiva de materiales, utilizando la clasificación disponible sistemas para residuos de construcción y demolición, de acuerdo con el Reglamento Delegado (UE) 2021/2139 de la Comisión, de 4 de junio de 2021.

- Con el fin de garantizar que se cumple con la aplicación del principio de «no causar un perjuicio significativo», quedan EXCLUIDAS de la consideración de gastos financiables:

- Inversiones relacionadas con combustibles fósiles, excepto los proyectos relacionados con la generación de electricidad y/o calor utilizando gas natural, así como con la infraestructura de transporte y distribución conexa.

- Actividades en el marco del régimen de comercio de derechos de emisión de la UE (RCDE) en relación con las cuales se prevea que las emisiones de gases de efecto invernadero que van a provocar no se situarán por debajo de los parámetros de referencia (benchmark).

- Compensación de los costes indirectos del régimen de comercio de derechos de emisión de la UE (RCDE).

- Actividades relacionadas con vertederos de residuos, incineradoras y plantas de tratamiento mecánico-biológico. La exclusión sobre incineradoras no se aplica a las acciones emprendidas en plantas dedicadas exclusivamente al tratamiento de residuos peligrosos no reciclables, ni a las plantas existentes, cuando dichas acciones tengan por objeto aumentar la eficiencia energética, capturar los gases de escape para su almacenamiento o utilización, o recuperar materiales de las cenizas de incineración, siempre que tales acciones no conlleven un aumento de la capacidad de tratamiento de residuos de las plantas o a una prolongación de su vida útil. O cuando tengan por objeto aumentar su eficiencia energética o su reacondicionamiento para operaciones de reciclaje de residuos separados, como el compostaje y la digestión anaerobia de biorresiduos, siempre que tales acciones no conlleven un aumento de la capacidad de tratamiento de residuos de las plantas o a una prolongación de su vida útil.

- Actividades en las que la eliminación a largo plazo de desechos puede causar daños a largo plazo al medio ambiente (ejemplo: desechos nucleares).

TIPO E INTENSIDAD DE AYUDA

- Ayuda en forma de subvención.

- No compatibles con otras ayudas para el mismo fin.

- Los límites e intensidades máximos de ayuda a conceder se calcularán para cada proyecto y entidad beneficiaria en función de la tipología de proyecto. La ayuda total será igual a la cuantía de subvención concedida.

- La intensidad de ayuda se calculará como el cociente entre la ayuda total y el coste subvencionable.

- Para cada proyecto y entidad beneficiaria, la financiación total por conceder será como máximo del 80% sobre el coste subvencionable.

- Se aplican los siguientes límites máximos a la cuantía de las ayudas concedidas por empresa y proyecto:

- Proyectos predominantemente de investigación industrial: 35.000.000 € por empresa y proyecto.

- Proyectos predominantemente de desarrollo experimental: 25.000.000 € por empresa y proyecto.

- Proyectos de innovación en materia de organización y procesos: 12.500.000 € por empresa y proyecto.

- Proyectos de protección del medio ambiente: 30.000.000 € por empresa y proyecto.

- Proyectos de eficiencia energética: 30.000.000 € por empresa y proyecto.

- Proyectos de inversión PYME I+D+i y Digitalización: 8.250.000 € por empresa y proyecto.

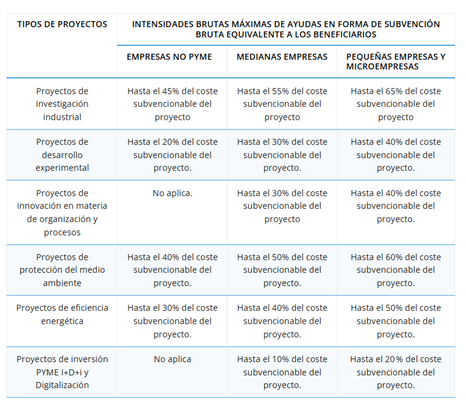

- Las intensidades de ayuda máximas y según los tipos de proyectos y beneficiarios, serán las siguientes:

- La intensidad de la ayuda para los proyectos de investigación industrial o de desarrollo experimental podrá incrementarse un 15%, siempre que los resultados del proyecto se difundan ampliamente por medio de conferencias o publicaciones en el ámbito científico o académico, en los términos referidos en la convocatoria.

- La intensidad de la ayuda para los proyectos de innovación en protección del medio ambiente y eficiencia energética podrá incrementarse un 15% en el caso de las inversiones situadas en zonas asistidas que cumplan las condiciones del artículo 107, apartado 3, letra a), del Tratado de Funcionamiento de la Unión Europea, y un 5% en el caso de las situadas en zonas asistidas que cumplan las condiciones del artículo 107, apartado 3, letra c), del Tratado de Funcionamiento de la Unión Europea.

- La intensidad de la ayuda para todos los proyectos no excederá del 80%.

GARANTIAS

El importe de las garantías a constituir para cada modalidad de ayuda se determinará con base en la calificación financiera de la entidad solicitante calculada en el momento de la solicitud. En concreto, el importe de la garantía a constituir correspondiente a la parte de ayuda propuesta en forma de subvención será:

- Entidades con calificación financiera satisfactoria: 80 %.

- Entidades con calificación financiera buena: 70 %.

- Entidades con calificación financiera excelente: 60 %

PLAZO DE PRESENTACIÓN

El plazo de presentación será desde el 29/01/2026 a las 10:00h al 11/02/2026 a las 14:00h, hora peninsular.

Se trata de una convocatoria en régimen de CONCURRENCIA NO COMPETITIVA, siendo el procedimiento de comprobación y selección por riguroso orden de presentación. Salvo si se requiere una subsanación que la fecha de la subsanación del último documento será considerada como la fecha de entrada de la solicitud.

IMPORTANTE: no hay posibilidad de subsanación para Formulario de solicitud, Cuestionario, ni Memoria descriptiva de la actuación (que contendrá la memoria de evaluación sustantiva del principio DNSH y el Plan Específico de Eficiencia y Transición Energética),

13/01/2026